Si

parla molto dal 2008, ossia dal fallimento/scandalo della Lehman Brothers, dei

rating in genere (sovrani o corporate) e della validità degli stessi. Durante

le ultime settimane abbiamo assistito a molte polemiche al riguardo.

Oggi,

da “bravo analista”, voglio osservare con un occhio critico, ma obiettivo il

rating sovrano italiano delle principali 3 agenzie ossia Moody’s, Standard

& Poor’s e Fitch.

Procedimento:

Voglio

confrontare graficamente e statisticamente i vari rating rispetto ad alcuni strumenti

come il rendimento del decennale italiano ed il cds Italia e, di conseguenza,

il modo migliore è quello di assegnare un numero ad ogni rating. La tabella

accanto mostra i 10 rating investiment grade delle 3 agenzie ed il relativo numero

assegnato. Per esempio il rating migliore, ossia la AAA, ha un valore 1, mentre

l’ultimo livello degli investiment grade (ossia Baa3 per Moody’s e BBB- per

S&P e Fitch) corrisponde al 10. Pertanto, più il numero di riferimento è

elevato maggiore è l’indicazione del rischio e quindi peggiore è il rating.

Rating

sovrano dell’Italia

Osserviamo

immediatamente che il rating sovrano italiano nel mese di ottobre 1986 fosse

AAA per Moddy’s (l’unico rating disponibile all’epoca). Pertanto il paese era

ritenuto molto affidabile. Evidente poi una lunga fase di relativa calma piata

che va dal mese di ottobre 1991 al mese di agosto 2011 (anche se S&P aveva

abbassato il rating da AA- a A+ nel mese di ottobre 2006) seguita da una corsa

a chi declassava prima di rating sovrano italiano. In effetti, attualmente il

rating è al penultimo livello degli investiment grade e ha un valore pari a 9

su 10 nella nostra elaborazione.

La

prima considerazione è che dal 1991 al 2011 i rating sono cambiati

relativamente poco muovendosi all’interno di 2 o 3 notch (livelli).

La

seconda considerazione è che dal mese di agosto 1994 (da questa data abbiamo il

rating delle 3 agenzie) a questo fine settimana la correlazione sull’intero

periodo tra il rating di Moody’s e quello di S&P è pari a quasi 55, quello

tra Moody’s e Fitch di 88 e tra quello di S&P e Fitch di 78. Questi dati

confermano la semplice osservazione del grafico accanto.

Rendimento

percentuale del Btp a 10 anni e rating Italia

1) Generalizzando,

un paese molto rischioso fatica a reperire liquidità e, di conseguenza, dovrà

offrire un maggiore rendimento obbligazionario in modo di apparire appetibile

in quanto a rischio elevato corrisponde un interesse superiore. Il grafico

attira la nostra attenzione sul fatto che dal 1995 (quando il rendimento del

Btp era del 12% circa) alla fine del 1998 (3.30% circa) abbiamo osservato

teoricamente una diminuzione della percezione della rischiosità del paese

Italia, ma i rating sono rimasti relativamente stabili. Allo stesso modo, il

rendimento è raddoppiato nel periodo febbraio 2005 – luglio 2011 con relativa indifferenza

dei rating.

2) Non

è stato voluto, ma è interessante osservare graficamente che nel periodo

1999-2011 circa i rating sono stati a lungo stabili in corrispondenza dei

valori 3, 4 e 5 che corrispondono sia al rendimento reale in forma percentuale

del Btp sia ai rating Aa2, Aa3 e A1 per Moody’s (AA, AA- e A+ per S&P e

Fitch) come se questi fossero supporti e resistenze statiche. La metodologia di

calcolo del rating potrebbe essere stata cambiata durante gli ultimi 2 o 3

anni.

Cds

sovrano dell’Italia a 5 anni in dollari e rating Italia

Il

Cds (Credit default swap è una misurazione del rischio di credito utilizzata

anche come copertura creditizia) ha dovuto superato quota 450 circa per S&P

e 500 circa per Moody’s e Fitch prima di poter generare un peggioramento dei

rating che passano dai nostri livelli 3/5 a 6/8.

Sarebbe

stato bello, invece, osservare un peggioramento dei rating già durante la metà

del 2011 quando il Cds è tornato stabilmente al di sopra dell’area 200/250

circa che corrispondeva, allora, anche al massimo storico. In questa occasione,

quello tedesco superava quota 60.

Indice

azionario Comit storico e rating Italia

Può

sembrare singolare confrontare l’andamento dell’azionario ed il rating sovrano

di un paese, ma se investo X nell’obbligazionario questo X non posso investirlo

nell’azionario, e viceversa. La scelta dell’indice Comit storico è dovuta alla

lunghezza della serie storica.

Anche

in questo caso non osserviamo nessuna reazione nei rating quando l’azionario è

passato dal 365 di ottobre 1992 al massimo del 2000 di 2182, e viceversa varie

volte. I rating si sono “agitati” solo dal 2011.

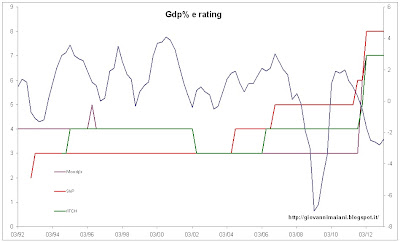

Gdp

e rating Italia.

Negli

anni 2004/2006 il Gdp (Pil) italiano, ossia l’economia, avanzava, mentre i

rating di S&P e Fitch sono peggiorati rispettivamente da AA- a A+ e da AA a

AA-.

Disoccupazione e rating Italia.

Disoccupazione e rating Italia.

Nello

stesso periodo, quindi gli anni 2004/2006, abbiamo osservato un calo del tasso

di disoccupazione da 8.20% a 5.90% accompagnato dal peggioramento del rating.

Cpi

e rating Italia.

Osserviamo

che l’inflazione passa dal 3.8% allo 0.2% (settembre 2009 – settembre 2009) in

un anno e non influisce sul rating sovrano.

Produzione

industriale e rating Italia.

Il

grafico trimestrale della produzione industriale ci ricorda ovviamente quello

del Gdp e, anche in questo caso, un passaggio da 2.6% a -25.9% della produzione

avvenuto nel periodo settembre 2007 – marzo 2009 non comporta nessuna reazione

dei rating.

Debito

/ Gdp e rating Italia.

Ci

si poteva aspettare ad un peggioramento del rating già negli anni 2008/2009,

mentre questi sono peggiorati molto più tardi.

Variazione

percentuale del debito pubblico e rating Italia

Dal

1992 al 1996 il debito pubblico italiano è cresciuto di oltre il 33%, mentre la

reazione dei rating è stata relativamente limitata.

Deficit

/ Gdp % e rating Italia.

Dal

1993 al 2000 il rapporto tra il deficit ed il gdp è passato da -9.5% a -0.8%

con relativa indifferenza dei rating.

Deficit

pubblico cumulato / Gdp % e rating Italia.

Non

osserviamo visivamente nessuna relazione tra il deficit cumulato ed il rating

sovrano italiano e l’indice di correlazione lo conferma ampiamente.

Abbiamo

analizzato molto rapidamente ed in modo decisamente approssimativo il rating

sovrano italiano delle 3 agenzie di riferimento ed una dozzina di indicatori

economici/finanziari e, a prima vista, la correlazione tra i rating e

l’andamento reale del paese Italia è relativamente bassa.

Sono

certo che non è facile elaborare un rating sovrano in quanto occorre prendere

in considerazione una lunga serie di parametri fondamentali, ma da “bravo

analista” osservo una scarsa reattività ed una limitata efficienza dei rating. A

conferma della mia tesi osserviamo che gli effetti del cambiamento di rating

sul mercato sono spesso effimeri quando va bene. Vedi il nulla di fatto dopo il

recente downgrade francese.

Ricordo

che negli ultimi giorni l’Italia è stata declassata da Standard & Poor’s,

la Francia ha perso venerdì la AAA di Fitch e la stessa agenzia ha declassato, poche

ore fa, il fondo salva Stati da AAA a AA+, mossa relativamente scontata dopo il

declassamento francese.

Dopo

l’ultima triste vicenda, colgo l’occasione per comunicarvi che, secondo me, a

Dio non piace farsi insultare quando va in giro con il suo vestito da sera. La

conclusione del mio precedente post ossia “…fate proseguire gli studi ai figli…”

è purtroppo azzeccata con pochi giorni di anticipo. Avere una laurea non implica

obbligatoriamente di essere intelligente. Cultura ed intelligenza non risiedono

sempre nella stessa persona. L’uomo è proprio un piccolo animale. Io non ho

parlato molto bene dei rating, ma ci vuole rispetto a prescindere. A maggiore

ragione nei confronti di un essere umano.

Cordialmente

Giovanni

Maiani