Ho già trattato l’argomento lo scorso 22 luglio 2015 e vediamo oggi che cosa è accaduto da allora.

Ricordo che troverete la relativa ricerca intitolata “Rendimenti da high yield con bond AAA” sul mensile Fondi&Sicav di settembre 2014 o in inglese intitolata “We exploit the Yield to Maturity in order to find the minimum in the bonds prices.” sul mio blog. Nel caso odierno, lo studio non era stato applicato ad un bond AAA, ma il segnale era troppo invitante. Vedrete nelle righe successive.

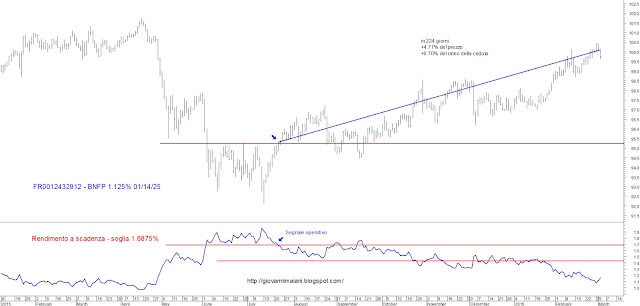

Nel mio post di luglio abbiamo osservato il rendimento a scadenza del neo bond Danone – Isin FR0012432912 – scadenza gennaio 2025 e cedola 1.125%, che si stava riportando al di sotto della soglio dell’1.6875% generando pertanto un segnale di intervento.

In primis osserviamo qualche dato a conferma della validità della tecnica:

- La soglia di rendimento a scadenza dell’1.6875% (ricavata da un semplice calcolo che troverete nello studio come sopra) si è dimostrata molto valida anche nei mesi successivi in quanto più volte testata, ma mai superata con decisione.

- Il cedimento da parte del rendimento a scadenza dell’1.6875% corrisponde pertanto al rialzo del prezzo del bond al di sopra di 95.50 e, anche in questo caso, osserviamo che questo livello di ingresso è stato molto valido a maggior ragione tenendo conto dei minimi di settembre 2015. In fondo è proprio quello il senso della tecnica; ossia individuare ed ottimizzare il livello di ingresso dopo una discesa.

- La seconda soglia di rendimento a scadenza dell’1.40625% si è dimostrato a dire poco ottima dalla fine del mese di ottobre 2015 alla fine del mese di gennaio 2016. Lo studio storico fatto all’epoca su tutte le scadenze del Dbr ha portato suoi frutti.

- In fine, ho proposto questo bond, anche se non tripla A, in quanto il segnale operativo dato del cedimento del rendimento a scadenza al di sotto dell’1.6875% è avvenuto in corrispondenza di un segnale di analisi tecnica; ossia il superamento di una resistenza statica ricavata dai massimi relativi generati nei mesi di giugno e luglio. Ed è per quel motivo che ho scritto, poco sopra, “il segnale era troppo invitante…”.

Ritornando al sodo, in 224 giorni, il prezzo del bond è passato da meno di 95.50 ad oltre 100 (attorno a 100 non è ovviamente più interessante) e ha regalato anche lo 0.70% di rateo. In questa sede non mi soffermerò sulla performance ottenuta, anche se molto interessante visto i tassi euribor ed i tassi swap fino ai 5 anni tutti negativi, ma voglio ribadire la validità del segnale di intervento generato, ricordo, dal cedimento di un certo livello del rendimento a scadenza, praticamente di una soglio di non più convenienza all’acquisto.

La tecnica è generalmente attuabile nell’arco di qualche settimana, a volte di alcuni mesi e, pertanto, parzialmente immune alla dinamica dei tassi e alle decisioni delle varie Banche centrali.

Cordialmente

Giovanni Maiani

Ricordo che troverete la relativa ricerca intitolata “Rendimenti da high yield con bond AAA” sul mensile Fondi&Sicav di settembre 2014 o in inglese intitolata “We exploit the Yield to Maturity in order to find the minimum in the bonds prices.” sul mio blog. Nel caso odierno, lo studio non era stato applicato ad un bond AAA, ma il segnale era troppo invitante. Vedrete nelle righe successive.

Nel mio post di luglio abbiamo osservato il rendimento a scadenza del neo bond Danone – Isin FR0012432912 – scadenza gennaio 2025 e cedola 1.125%, che si stava riportando al di sotto della soglio dell’1.6875% generando pertanto un segnale di intervento.

In primis osserviamo qualche dato a conferma della validità della tecnica:

- La soglia di rendimento a scadenza dell’1.6875% (ricavata da un semplice calcolo che troverete nello studio come sopra) si è dimostrata molto valida anche nei mesi successivi in quanto più volte testata, ma mai superata con decisione.

- Il cedimento da parte del rendimento a scadenza dell’1.6875% corrisponde pertanto al rialzo del prezzo del bond al di sopra di 95.50 e, anche in questo caso, osserviamo che questo livello di ingresso è stato molto valido a maggior ragione tenendo conto dei minimi di settembre 2015. In fondo è proprio quello il senso della tecnica; ossia individuare ed ottimizzare il livello di ingresso dopo una discesa.

- La seconda soglia di rendimento a scadenza dell’1.40625% si è dimostrato a dire poco ottima dalla fine del mese di ottobre 2015 alla fine del mese di gennaio 2016. Lo studio storico fatto all’epoca su tutte le scadenze del Dbr ha portato suoi frutti.

- In fine, ho proposto questo bond, anche se non tripla A, in quanto il segnale operativo dato del cedimento del rendimento a scadenza al di sotto dell’1.6875% è avvenuto in corrispondenza di un segnale di analisi tecnica; ossia il superamento di una resistenza statica ricavata dai massimi relativi generati nei mesi di giugno e luglio. Ed è per quel motivo che ho scritto, poco sopra, “il segnale era troppo invitante…”.

Ritornando al sodo, in 224 giorni, il prezzo del bond è passato da meno di 95.50 ad oltre 100 (attorno a 100 non è ovviamente più interessante) e ha regalato anche lo 0.70% di rateo. In questa sede non mi soffermerò sulla performance ottenuta, anche se molto interessante visto i tassi euribor ed i tassi swap fino ai 5 anni tutti negativi, ma voglio ribadire la validità del segnale di intervento generato, ricordo, dal cedimento di un certo livello del rendimento a scadenza, praticamente di una soglio di non più convenienza all’acquisto.

La tecnica è generalmente attuabile nell’arco di qualche settimana, a volte di alcuni mesi e, pertanto, parzialmente immune alla dinamica dei tassi e alle decisioni delle varie Banche centrali.

Cordialmente

Giovanni Maiani